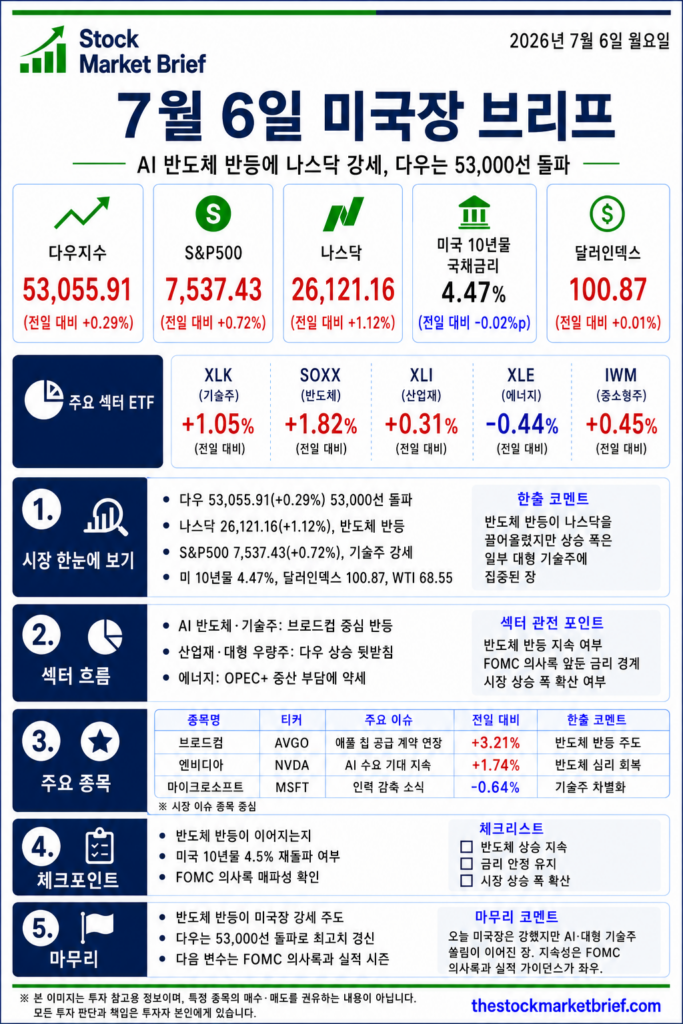

2026년 7월 6일 미국 증시는 AI 반도체주 반등에 힘입어 상승 마감했습니다.

나스닥은 반도체와 대형 기술주 회복에 강하게 올랐고, S&P500도 상승했습니다. 다우지수는 사상 처음으로 53,000선을 넘어서며 기록적인 흐름을 이어갔습니다.

다만 이날 시장을 단순한 강세장으로만 보기는 어렵습니다.

지수는 상승했지만, 상승의 중심은 여전히 AI·반도체·대형 기술주에 집중됐습니다.

오늘 미국장의 핵심은 분명합니다.

AI 반도체가 다시 시장을 끌어올렸지만, 시장 폭은 넓지 않았고 투자자들은 이번 주 FOMC 의사록과 실적 시즌을 앞두고 신중한 태도를 유지했습니다.

📊 시장 한눈에 보기

| 구분 | 수치 | 전일대비 | 한줄 해석 |

|---|---|---|---|

| 다우지수 | 53,055.91 | +0.29% | 53,000선을 넘어서며 대형 우량주 흐름 유지 |

| S&P500 | 7,537.43 | +0.72% | 대형 기술주와 AI 관련주가 지수 상승을 주도 |

| 나스닥 | 26,121.16 | +1.12% | AI 반도체 반등에 힘입어 가장 강한 흐름 |

| 러셀2000 | 3,009.54 | +0.45% | 중소형주도 상승했지만 나스닥 대비 탄력은 제한 |

| 미국 10년물 국채금리 | 약 4.47% | -0.02%포인트 | 금리 부담 완화가 기술주에 긍정적으로 작용 |

| 달러인덱스 | 약 100.87 | +0.01% | 달러는 큰 변화 없이 보합권 흐름 |

| WTI | 배럴당 68.55달러 | 하락 마감 | OPEC+ 증산 부담에 유가 하락, 인플레이션 부담 완화 요인 |

| 핵심 흐름 | AI 반도체 반등이 지수 상승을 주도했지만, 시장 내부 체력은 제한적 | ||

🤖 AI 반도체 | 나스닥 강세를 이끌었다

이날 미국 증시에서 가장 강했던 흐름은 나스닥이었습니다.

나스닥지수는 26,121.16으로 마감하며 전일 대비 1.12% 상승했습니다.

상승의 중심에는 다시 AI 반도체가 있었습니다.

최근 반도체주는 밸류에이션 부담과 차익실현으로 흔들렸지만, 이날은 Broadcom을 중심으로 반도체주가 반등하며 기술주 투자심리를 되살렸습니다.

특히 Broadcom은 애플과의 장기 칩 공급 계약 연장 소식이 전해지며 강세를 보였고, 필라델피아 반도체지수도 상승했습니다.

이는 시장이 여전히 AI 인프라, 데이터센터, 반도체 수요에 높은 기대를 가지고 있다는 뜻입니다.

📈 S&P500 | 지수는 올랐지만 시장 폭은 제한적

S&P500은 7,537.43으로 마감하며 0.72% 상승했습니다.

지수만 보면 강한 하루였습니다.

하지만 내부를 보면 조금 다릅니다.

이날 S&P500은 상승했지만, 시장 전체가 고르게 오른 장이라기보다는 일부 대형 기술주와 AI 관련주가 지수 상승을 이끈 구조였습니다.

이런 흐름은 강세장이 이어지는 동안 자주 나타나는 현상입니다.

대형주가 지수를 끌어올리지만, 개인 투자자들이 체감하는 종목별 흐름은 생각보다 약할 수 있습니다.

즉 이날 미국장은 “지수 상승”과 “시장 내부 체감”이 완전히 같지는 않았던 장입니다.

🏛️ 다우지수 | 53,000선 돌파의 의미

다우지수는 53,055.91로 마감하며 0.29% 상승했습니다.

특히 다우지수가 53,000선을 넘어서 마감했다는 점은 상징적입니다.

기술주 중심의 나스닥뿐 아니라, 전통 대형주 중심의 다우도 고점 흐름을 이어갔기 때문입니다.

다만 다우 상승폭은 나스닥보다 제한적이었습니다.

이는 이날 시장의 주도권이 전통 산업주보다는 AI 반도체와 기술주 쪽에 더 강하게 있었음을 보여줍니다.

💾 반도체주 | 반등이 중요했던 이유

최근 미국 증시에서 가장 중요한 질문은 이것입니다.

“AI 반도체 랠리가 계속될 수 있을까?”

6월 말 이후 반도체주는 일부 차익실현을 겪었습니다.

AI 관련주가 너무 많이 올랐다는 부담, 밸류에이션 논란, 금리 부담이 동시에 작용했기 때문입니다.

하지만 7월 6일 장에서는 반도체주가 다시 반등했습니다.

이 흐름이 중요한 이유는 단순히 하루 상승 때문이 아닙니다.

반도체주가 다시 살아나면 나스닥과 S&P500의 상승 탄력이 회복될 수 있습니다.

반대로 반도체주가 다시 밀리면 시장은 곧바로 AI 랠리 피로감을 의식할 수 있습니다.

🧠 대형 기술주 | 기술주 안에서도 차별화

기술주 전체가 모두 강했던 것은 아닙니다.

Microsoft는 인력 감축 소식 이후 약세를 보였습니다.

이는 기술주 안에서도 종목별 차별화가 진행되고 있다는 의미입니다.

AI 기대감이 강한 기업은 매수세가 들어오지만, 비용 절감이나 성장 둔화 우려가 부각되는 기업은 상대적으로 약해질 수 있습니다.

즉 지금 시장은 “기술주 전체 매수”가 아니라, “AI 수요가 실제 실적으로 연결되는 기업 선별” 단계로 이동하고 있습니다.

🏦 금리 | 미국 10년물 하락은 기술주에 긍정적

미국 10년물 국채금리는 약 4.47% 수준으로, 전일 대비 소폭 하락했습니다.

금리 하락은 기술주와 성장주에는 긍정적인 요인입니다.

기술주는 현재 이익보다 미래 성장 기대가 주가에 많이 반영되어 있기 때문에, 금리가 오르면 밸류에이션 부담이 커집니다.

반대로 금리가 내려가면 미래 이익의 현재 가치 부담이 일부 완화됩니다.

이날 나스닥과 반도체주가 강했던 배경에는 금리 부담 완화도 일부 작용한 것으로 볼 수 있습니다.

🛢️ 유가 | WTI 하락으로 인플레이션 부담 완화

WTI는 배럴당 68.55달러 수준으로 하락 마감했습니다.

OPEC+가 8월부터 산유량을 늘리기로 한 점이 유가 하락 요인으로 작용했습니다.

유가 하락은 인플레이션 부담을 낮추는 데 도움이 될 수 있습니다.

특히 항공, 운송, 소비 관련 업종에는 비용 부담 완화 요인으로 작용할 수 있습니다.

하지만 유가가 경기 둔화 우려 때문에 하락하는 경우라면 해석은 달라집니다.

이번 하락은 공급 증가 요인이 컸기 때문에, 이날 시장은 이를 비교적 긍정적으로 받아들였습니다.

📌 경기지표 | ISM 서비스업은 확장 유지

이날 발표된 ISM 서비스업 PMI는 54.0으로 시장 예상에 부합했습니다.

서비스업 지표가 확장 국면을 유지했다는 점은 경기 침체 우려를 낮추는 요인입니다.

경기가 급격히 둔화되지 않는다면 기업 실적 기대도 유지될 수 있습니다.

다만 서비스업이 견조하다는 것은 연준 입장에서는 물가와 금리 부담을 완전히 내려놓기 어렵다는 의미도 됩니다.

그래서 투자자들은 이번 주 공개될 FOMC 의사록과 향후 CPI를 계속 주목하고 있습니다.

📝 FOMC 의사록 | 이번 주 핵심 변수

이번 주 미국 증시는 FOMC 의사록과 실적 시즌을 동시에 확인해야 합니다.

투자자들은 연준이 물가를 얼마나 걱정하고 있는지, 금리 인상 가능성을 얼마나 열어두고 있는지 확인하려고 합니다.

만약 FOMC 의사록에서 매파적인 내용이 강하게 확인된다면 미국 10년물 국채금리가 다시 상승할 수 있습니다.

이 경우 나스닥, 반도체주, 성장주에는 다시 부담이 될 수 있습니다.

반대로 금리 부담이 완화되는 내용이 나온다면 기술주 투자심리는 더 개선될 수 있습니다.

💼 실적 시즌 | AI 기대가 숫자로 확인될까?

기업 실적 시즌도 중요한 변수입니다.

기술주와 반도체주는 이미 높은 기대가 주가에 반영되어 있습니다.

따라서 실적이 좋아도 기대를 넘지 못하면 차익실현이 나올 수 있습니다.

반대로 가이던스가 강하면 다시 상승 탄력을 받을 수 있습니다.

이번 실적 시즌에서 투자자들이 확인할 핵심은 다음과 같습니다.

- AI 투자 확대가 실제 매출로 이어지고 있는지

- 반도체 수요가 계속 강한지

- 클라우드와 데이터센터 투자가 유지되는지

- 고밸류 기술주가 높은 기대를 충족할 수 있는지

✅ 투자자가 봐야 할 체크포인트

- 나스닥이 반도체 반등을 바탕으로 추가 상승할 수 있는지

- 필라델피아 반도체지수가 상승 흐름을 이어가는지

- 미국 10년물 국채금리가 4.5% 아래에서 안정되는지

- FOMC 의사록에서 금리 인상 우려가 커지는지

- 이번 주 실적 발표 기업들의 가이던스가 강한지

- 유가 하락이 인플레이션 기대를 낮추는지

- S&P500 내부 상승 종목 수가 개선되는지

- AI 반도체 쏠림이 완화되고 시장 상승 폭이 넓어지는지

📍 마무리

7월 6일 미국 증시는 AI 반도체 반등에 힘입어 상승 마감했습니다.

나스닥은 1% 넘게 올랐고, S&P500도 강세를 보였으며, 다우지수는 53,000선을 넘어서며 기록적인 흐름을 이어갔습니다.

다만 이날 상승은 시장 전체가 고르게 오른 장이라기보다, AI 반도체와 일부 대형 기술주가 지수를 끌어올린 장에 가까웠습니다.

미국 10년물 금리가 소폭 하락하고 유가가 낮아진 점은 증시에 긍정적이었습니다.

하지만 이번 주 FOMC 의사록과 실적 시즌이 예정되어 있어, 투자자들은 여전히 금리와 실적 기대를 함께 확인해야 합니다.

결론적으로 7월 6일 미국장은 강한 반등장이었지만, 지속성을 확인하려면 반도체 랠리의 확산 여부와 FOMC 의사록, 기업 실적 가이던스를 함께 봐야 합니다.

더 많은 미국장 브리프는 Stock Market Brief(스톡마켓브리프)의 미국장 브리프 카테고리에서 확인할 수 있습니다.

※ 본 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 내용이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.