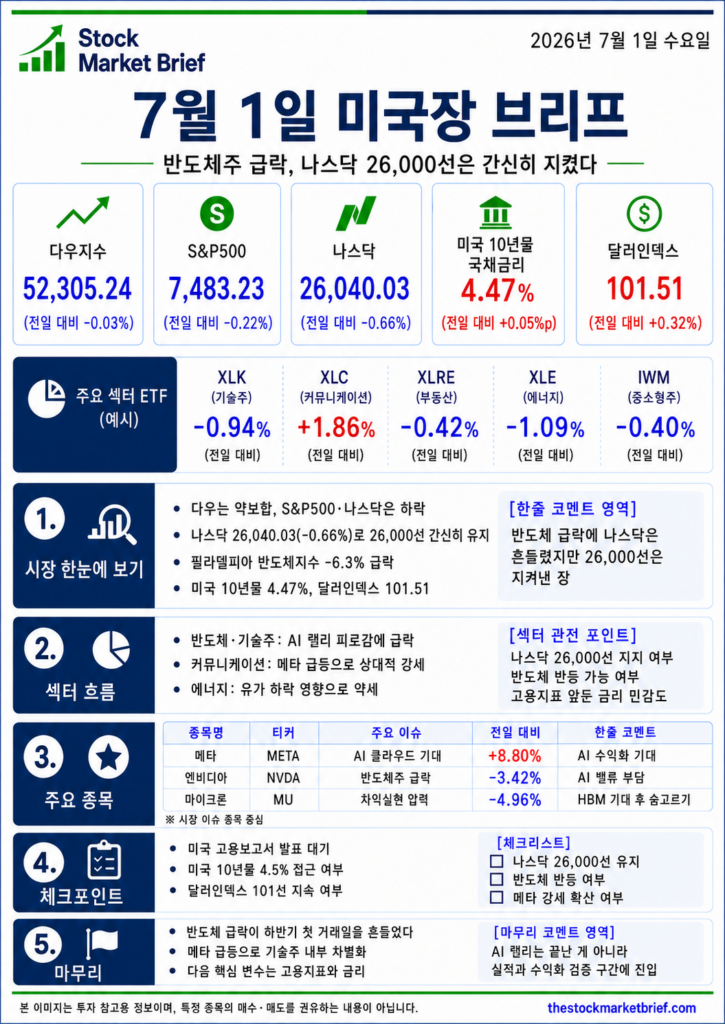

7월 1일 미국 증시는 하반기 첫 거래일부터 흔들렸습니다.

다우지수는 장중 사상 최고치에 근접했지만 결국 약보합으로 밀렸고, S&P500과 나스닥은 기술주 약세에 하락 마감했습니다.

특히 시장을 압박한 것은 반도체주였습니다.

필라델피아 반도체지수가 6% 넘게 급락하면서 AI 반도체 랠리에 대한 피로감이 다시 부각됐습니다.

다만 메타가 AI 컴퓨팅 파워를 활용한 클라우드 서비스 기대감으로 급등하면서 S&P500과 나스닥 낙폭은 제한됐습니다.

오늘 미국장의 핵심은 반도체주 급락과 메타의 급등이 동시에 나온 엇갈린 기술주 장세였습니다.

시장 한눈에 보기

| 구분 | 수치 | 전일 대비 |

|---|---|---|

| 다우지수 | 52,305.24 | -13.96포인트 (-0.03%) |

| S&P500 | 7,483.23 | -16.13포인트 (-0.22%) |

| 나스닥 | 26,040.03 | -173.69포인트 (-0.66%) |

| 러셀2000 | 약세 | 약 -0.4% |

| 미국 10년물 국채금리 | 약 4.46~4.48% | 전일 대비 상승 |

| 달러인덱스 | 101.51 | +0.33 (+0.32%) |

| WTI | 68.74달러 | -0.76달러 (-1.09%) |

핵심 흐름: 미국 증시는 반도체주 급락에 S&P500과 나스닥이 하락했습니다. 다우는 장중 강세를 보였지만 record close에는 실패했고, 시장은 이번 주 고용보고서와 금리 흐름을 기다리는 분위기였습니다.

나스닥, 26,000선은 지켰지만 반도체가 발목을 잡았다

나스닥은 전 거래일보다 173.69포인트 하락한 26,040.03에 마감했습니다.

하락률은 0.66%였습니다.

전날 나스닥은 26,000선을 돌파하며 AI 랠리가 다시 살아나는 듯한 흐름을 보였습니다.

하지만 하루 만에 분위기가 바뀌었습니다.

반도체주가 급락하면서 나스닥 전체를 끌어내렸습니다.

필라델피아 반도체지수는 6.3% 하락했고, AI 반도체와 메모리 관련 종목들이 시장의 부담으로 작용했습니다.

나스닥은 26,000선을 간신히 지켰지만, 기술주 내부의 피로감은 다시 커졌습니다.

오늘 나스닥 하락은 AI 랠리가 끝났다는 의미라기보다, 반도체주 과열 부담이 다시 드러난 장면입니다.

S&P500, 7,500선 안착 실패

S&P500은 7,483.23에 마감했습니다.

전일 대비 16.13포인트 하락했고, 하락률은 0.22%였습니다.

전날 7,500선에 바짝 접근했던 S&P500은 이날 7,500선 안착에 실패했습니다.

시장 전체가 크게 무너진 것은 아니었지만, 기술주와 반도체주의 하락이 지수에 부담을 줬습니다.

다만 대부분의 종목이 무너진 장은 아니었습니다.

AP 보도에 따르면 이날 미국 증시에서는 오히려 많은 종목이 상승했지만, 영향력이 큰 기술주의 하락이 지수 전체를 끌어내렸습니다.

즉 오늘 미국장은 시장 전체의 붕괴라기보다, 대형 기술주와 반도체주의 영향력이 너무 컸던 장이었습니다.

S&P500은 하락했지만, 시장 내부는 지수보다 덜 나쁜 흐름이었습니다.

다우, 장중 최고치 근접했지만 record close 실패

다우지수는 52,305.24에 마감했습니다.

전일 대비 13.96포인트 하락하며 거의 보합권에서 장을 마쳤습니다.

장중에는 강세를 보이며 record close 기대를 키웠지만, 막판에 힘이 약해졌습니다.

다우가 상대적으로 잘 버틴 이유는 기술주 비중이 나스닥보다 낮고, 금융·산업·소비 관련 일부 대형주가 지수를 방어했기 때문입니다.

하지만 다우 역시 완전히 강한 장은 아니었습니다.

시장은 고용보고서 발표를 앞두고 적극적인 추가 매수보다는 관망에 가까운 흐름을 보였습니다.

다우는 버텼지만, 미국 증시의 중심 부담은 여전히 기술주와 반도체주에 있었습니다.

반도체지수 6.3% 급락, AI 랠리 피로감 재부각

오늘 미국장에서 가장 중요한 장면은 반도체주의 급락이었습니다.

필라델피아 반도체지수는 6.3% 하락했습니다.

최근 AI 반도체주는 2분기 랠리의 핵심이었습니다.

엔비디아, 마이크론, 브로드컴, AMD 등 AI 인프라 관련 종목들은 강한 수요 기대와 실적 개선 기대를 바탕으로 시장을 끌어올렸습니다.

하지만 급등이 길어질수록 시장은 더 까다롭게 보기 시작합니다.

- AI 인프라 투자 속도가 계속 유지될 수 있는가?

- 반도체주 밸류에이션이 너무 높아진 것은 아닌가?

- 대형 기술주의 AI 지출이 실제 수익으로 연결되는가?

- HBM과 AI 메모리 기대가 이미 주가에 과도하게 반영된 것은 아닌가?

오늘 반도체 급락은 이런 의심이 한꺼번에 반영된 흐름으로 볼 수 있습니다.

AI 반도체 랠리는 아직 살아 있지만, 시장은 이제 기대감만으로는 주가를 더 밀어 올리기 어려운 구간에 들어섰습니다.

메타는 8.8% 급등, 기술주 안에서도 흐름은 갈렸다

기술주가 모두 약했던 것은 아닙니다.

메타는 8.8% 급등했습니다.

메타가 남는 AI 컴퓨팅 파워를 외부에 판매하는 클라우드 서비스를 구축하고 있다는 소식이 투자심리를 자극했습니다.

이 흐름은 중요합니다.

최근 시장은 AI 지출이 너무 크다는 우려를 가지고 있었습니다.

빅테크가 AI 인프라에 막대한 돈을 쓰고 있지만, 그 투자가 언제 수익으로 돌아올지에 대한 의문이 있었기 때문입니다.

그런데 메타의 클라우드 서비스 기대는 “AI 투자 비용을 수익화할 수 있다”는 해석을 가능하게 만들었습니다.

그래서 반도체주는 급락했지만, 메타는 오히려 강하게 올랐습니다.

오늘 기술주 장세는 단순한 하락장이 아니라, AI 비용을 수익으로 바꿀 수 있는 기업과 그렇지 못한 기업을 가르는 장세였습니다.

금리와 달러 상승, 성장주에는 부담

미국 10년물 국채금리는 약 4.46~4.48% 부근에서 움직였습니다.

전일 대비 상승한 흐름입니다.

달러인덱스도 101.51로 전일 대비 0.32% 상승했습니다.

금리와 달러가 함께 오르면 성장주에는 부담이 됩니다.

특히 나스닥과 반도체주는 금리 변화에 민감합니다.

미래 성장 기대가 주가에 크게 반영되어 있기 때문에, 금리가 오르면 밸류에이션 부담이 커지기 때문입니다.

달러 강세도 신흥국과 글로벌 위험자산에는 부담입니다.

달러가 강해지면 글로벌 자금은 상대적으로 안전자산과 미국 달러 자산 쪽으로 이동할 수 있습니다.

오늘 기술주 약세에는 반도체 자체 이슈뿐 아니라 금리와 달러 상승 부담도 함께 작용했습니다.

WTI는 68달러대, 유가 부담은 다소 완화

WTI는 68.74달러 부근으로 내려왔습니다.

전일 대비 1% 넘게 하락했습니다.

중동 리스크는 여전히 남아 있지만, 유가가 70달러 아래로 내려온 것은 증시 입장에서는 부담을 줄이는 요소입니다.

유가가 급등하면 인플레이션 우려가 커지고, 이는 금리 상승 압력으로 이어질 수 있습니다.

반대로 유가가 안정되면 물가 부담은 일부 완화될 수 있습니다.

다만 유가 하락을 무조건 긍정적으로만 볼 수는 없습니다.

수요 둔화 우려가 함께 반영될 수도 있기 때문입니다.

WTI 68달러대는 인플레이션 부담 완화에는 긍정적이지만, 경기 흐름과 함께 해석해야 합니다.

고용보고서 대기, 시장은 아직 방향을 정하지 않았다

이번 주 미국 증시의 가장 중요한 이벤트는 고용보고서입니다.

시장은 고용지표를 통해 미국 경제가 너무 강한지, 아니면 둔화되고 있는지를 확인하려 합니다.

고용이 예상보다 강하면 금리 상승 우려가 커질 수 있습니다.

반대로 고용이 너무 약하면 경기 둔화 우려가 커질 수 있습니다.

즉 시장이 원하는 것은 너무 강하지도, 너무 약하지도 않은 고용입니다.

오늘 미국장이 뚜렷한 방향 없이 흔들린 이유도 여기에 있습니다.

투자자들은 반도체 차익실현과 금리 부담을 보면서도, 고용보고서 결과를 확인하기 전까지는 공격적으로 움직이기 어려웠습니다.

7월 초 미국 증시의 진짜 방향은 고용보고서와 금리 반응이 결정할 가능성이 큽니다.

주요 종목 흐름

| 종목 | 흐름 | 한줄 코멘트 |

|---|---|---|

| 메타 | 강세 | AI 컴퓨팅 파워 수익화 기대 |

| 마이크론 | 약세 | AI 메모리 차익실현 부담 |

| 엔비디아 | 약세 | 반도체지수 급락 영향 |

| 브로드컴 | 약세 | AI 반도체 밸류에이션 부담 |

| 알코아 | 급락 | 호주 South32 알루미늄 자산 인수 부담 |

오늘 미국장의 핵심 포인트

- 다우지수는 52,305.24로 약보합 마감

- S&P500은 7,483.23으로 7,500선 안착 실패

- 나스닥은 26,040.03으로 하락했지만 26,000선은 유지

- 필라델피아 반도체지수는 6.3% 급락

- 메타는 AI 컴퓨팅 파워 수익화 기대감에 8.8% 급등

- 미국 10년물 국채금리는 약 4.46~4.48%로 상승

- 달러인덱스는 101.51로 상승

- WTI는 68.74달러로 하락

- 시장은 이번 주 고용보고서를 앞두고 관망세

내일 시장에서 봐야 할 것

내일 시장의 핵심은 나스닥 26,000선 유지 여부입니다.

나스닥이 26,000선을 지키면 기술주 조정은 단기 차익실현으로 해석될 수 있습니다.

반대로 26,000선 아래로 밀리면 기술주 투자심리는 더 약해질 수 있습니다.

두 번째는 반도체주의 반등 여부입니다.

필라델피아 반도체지수가 6% 넘게 급락했기 때문에, 다음 거래일에 반등이 나오는지가 중요합니다.

세 번째는 미국 10년물 국채금리입니다.

금리가 4.5%에 가까워질수록 성장주와 반도체주에는 부담이 커질 수 있습니다.

네 번째는 고용보고서입니다.

고용이 예상보다 강하면 금리 부담이 커질 수 있고, 예상보다 약하면 경기 둔화 우려가 커질 수 있습니다.

마지막으로 달러인덱스와 WTI 흐름도 함께 봐야 합니다.

달러가 계속 강해지고 유가가 다시 반등하면 시장 변동성은 커질 수 있습니다.

마무리

7월 1일 미국 증시는 하반기 첫 거래일부터 약세로 출발했습니다.

다우는 거의 보합이었지만, S&P500과 나스닥은 반도체주 급락에 밀렸습니다.

나스닥은 26,000선을 간신히 지켰지만, 필라델피아 반도체지수가 6.3% 급락하면서 AI 반도체 랠리에 대한 부담이 다시 드러났습니다.

반면 메타는 AI 컴퓨팅 파워 수익화 기대감으로 급등하며 기술주 내부에서도 차별화가 뚜렷해졌습니다.

오늘 미국장의 핵심은 AI 랠리가 끝났다는 것이 아니라, 시장이 AI 관련주를 더 까다롭게 보기 시작했다는 점입니다.

이제는 AI라는 이름만으로 오르는 장이 아니라, 실제 수익화와 실적 증명이 필요한 장으로 바뀌고 있습니다.

이번 주 고용보고서와 미국 10년물 국채금리 흐름이 7월 초 미국 증시의 방향을 결정할 가능성이 큽니다.

투자자는 나스닥 26,000선, 반도체지수 반등 여부, 메타를 비롯한 빅테크 수익화 기대, 금리와 달러 흐름을 함께 확인해야 합니다.

더 많은 미국 증시 흐름은 Stock Market Brief(스톡마켓브리프)의 미국장 브리프 카테고리에서 확인할 수 있습니다.

※ 본 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 내용이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.