브로드컴(AVGO)이 2026 회계연도 2분기 실적을 발표했습니다.

겉으로 보면 실적은 매우 좋았습니다. 매출은 큰 폭으로 증가했고, AI 반도체 매출도 폭발적으로 성장했습니다. 하지만 실적 발표 이후 브로드컴 주가는 시간외 거래에서 크게 흔들렸습니다.

좋은 실적이 나왔는데 왜 주가는 빠졌을까요?

이번 브로드컴 실적은 단순히 “실적이 좋다, 나쁘다”로 보기보다 AI 반도체 기대감이 이미 주가에 얼마나 많이 반영되어 있었는지를 보여준 사례로 볼 수 있습니다.

✅ 1. 브로드컴 2026 회계연도 2분기 실적 핵심

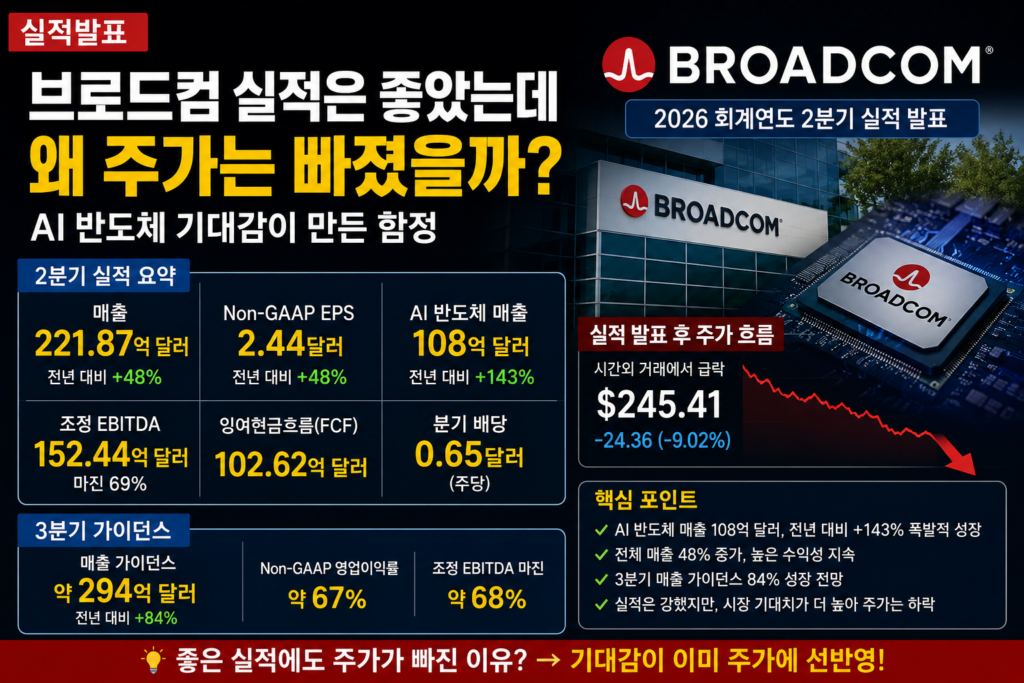

- 매출: 221.87억 달러

- 매출 성장률: 전년 대비 +48%

- GAAP 순이익: 93.10억 달러

- Non-GAAP 순이익: 120.74억 달러

- GAAP EPS: 1.91달러

- Non-GAAP EPS: 2.44달러

- 조정 EBITDA: 152.44억 달러

- 조정 EBITDA 마진: 매출의 69%

- 분기 배당: 주당 0.65달러

숫자만 보면 브로드컴은 여전히 강한 성장세를 이어가고 있습니다.

특히 매출이 전년 대비 48% 증가했다는 점은 브로드컴이 단순한 반도체 기업을 넘어 AI 인프라 핵심 기업으로 재평가받고 있다는 것을 보여줍니다.

📌 2. 가장 중요한 포인트는 AI 반도체 매출

이번 실적에서 가장 중요한 부분은 단연 AI 반도체 매출입니다.

브로드컴의 2분기 AI 반도체 매출은 108억 달러를 기록했습니다. 전년 대비로는 무려 143% 증가했습니다.

브로드컴 CEO 혹 탄은 이번 실적에 대해 AI 반도체 매출 성장과 강한 영업 레버리지가 기록적인 매출, 영업이익, 잉여현금흐름을 이끌었다고 설명했습니다.

브로드컴의 AI 반도체 사업은 엔비디아처럼 GPU를 직접 파는 구조와는 조금 다릅니다. 브로드컴은 대형 클라우드 기업과 함께 맞춤형 AI 가속기, 네트워킹 칩, 데이터센터 연결 인프라를 공급하는 쪽에 강점이 있습니다.

즉, AI 데이터센터가 커질수록 브로드컴도 같이 수혜를 받을 수 있는 구조입니다.

🔥 3. 다음 분기 가이던스도 강했다

브로드컴은 2026 회계연도 3분기 매출 가이던스로 약 294억 달러를 제시했습니다.

이는 전년 동기 대비 약 84% 증가를 의미합니다.

또한 3분기 Non-GAAP 영업이익률은 매출의 약 67%, 조정 EBITDA는 매출의 약 68% 수준을 예상했습니다.

일반적인 기업이라면 이런 가이던스는 매우 강한 숫자입니다. 매출 성장률도 높고, 수익성도 여전히 높은 수준이기 때문입니다.

하지만 문제는 브로드컴 주가가 이미 AI 기대감을 강하게 반영한 상태였다는 점입니다.

📉 4. 그런데 왜 주가는 빠졌을까?

이번 실적 발표 이후 브로드컴 주가가 밀린 이유는 실적이 나빠서라기보다 기대치가 너무 높았기 때문입니다.

최근 시장은 AI 반도체 관련주에 매우 높은 성장률을 요구하고 있습니다. 단순히 실적이 좋은 정도로는 부족하고, 시장이 기대했던 것보다 훨씬 더 강한 숫자가 나와야 주가가 추가 상승할 수 있는 분위기입니다.

브로드컴은 실제로 좋은 실적을 냈지만, 투자자들은 더 강한 AI 매출 전망이나 더 공격적인 장기 가이던스를 기대했을 가능성이 큽니다.

특히 주가가 실적 발표 전까지 크게 오른 상황에서는 “좋은 실적”도 차익실현의 계기가 될 수 있습니다.

이것이 바로 실적 시즌에 자주 나오는 기대감 선반영입니다.

🧭 5. 브로드컴은 엔비디아와 뭐가 다를까?

브로드컴을 볼 때 엔비디아와 비교하는 투자자들이 많습니다.

엔비디아는 AI GPU 시장의 대표 기업입니다. AI 학습과 추론에 필요한 GPU, CUDA 생태계, 서버 플랫폼에서 강력한 지위를 가지고 있습니다.

반면 브로드컴은 맞춤형 AI 칩과 네트워킹 인프라 쪽에 강점이 있습니다.

대형 클라우드 기업들이 자체 AI 칩을 개발하려고 할 때, 브로드컴은 설계·연결·통신 인프라 측면에서 중요한 파트너가 될 수 있습니다.

즉, 브로드컴은 엔비디아와 완전히 같은 방식의 AI 수혜주라기보다, AI 데이터센터가 커질수록 필요한 맞춤형 칩과 네트워크 인프라 수혜주에 가깝습니다.

📊 6. 이번 실적에서 긍정적인 부분

- AI 반도체 매출 108억 달러: 전년 대비 +143% 성장

- 전체 매출 221.87억 달러: 전년 대비 +48% 성장

- 조정 EBITDA 마진 69%: 높은 수익성 유지

- 잉여현금흐름 102.62억 달러: 강한 현금창출력 확인

- 3분기 매출 가이던스 294억 달러: 고성장 전망 유지

- 분기 배당 0.65달러: 성장주이면서 주주환원도 병행

브로드컴의 가장 큰 강점은 단순히 매출이 늘어나는 것뿐만 아니라, 높은 수익성과 현금흐름을 함께 유지하고 있다는 점입니다.

AI 인프라 수요가 계속 확대된다면 브로드컴은 장기적으로 여전히 중요한 위치를 차지할 가능성이 큽니다.

⚠️ 7. 그래도 조심해야 할 부분

브로드컴이 좋은 기업이라는 점과 지금 주가가 부담스럽지 않다는 것은 다른 이야기입니다.

이번 실적 발표 후 주가가 밀린 이유도 바로 이 부분입니다.

AI 반도체 관련주는 이미 높은 성장 기대를 받고 있기 때문에, 실적이 조금만 시장 기대에 못 미치거나 가이던스가 기대보다 덜 강하게 나오면 주가가 크게 흔들릴 수 있습니다.

투자자가 조심해야 할 부분은 다음과 같습니다.

- AI 기대감이 이미 주가에 많이 반영됐는지

- 3분기 이후에도 AI 매출 증가율이 유지될 수 있는지

- 대형 클라우드 고객 의존도가 높아지는지

- 엔비디아, 마벨 등 경쟁사와의 차별성이 유지되는지

- 실적은 좋아도 밸류에이션 부담이 커지는지

특히 AI 반도체주는 장기 성장성이 좋아도 단기적으로는 기대치 조정이 나오면 큰 변동성을 보일 수 있습니다.

✅ 8. 이번 브로드컴 실적을 한 줄로 정리하면

이번 브로드컴 실적은 실적은 강했지만, 시장 기대는 더 강했다로 정리할 수 있습니다.

AI 반도체 매출은 폭발적으로 증가했고, 다음 분기 가이던스도 매우 높은 성장률을 제시했습니다. 하지만 주가는 이미 강한 기대감을 반영하고 있었기 때문에 실적 발표 이후 차익실현이 나온 것입니다.

이런 흐름은 AI 관련주 전반에 중요한 시사점을 줍니다.

이제 시장은 단순히 “AI 수혜주”라는 이름만으로 주가를 올려주지 않습니다. 실제 매출 성장, 이익률, 고객 확대, 다음 분기 가이던스까지 모두 확인하려고 합니다.

📝 9. 마무리

브로드컴은 여전히 AI 인프라 시대의 핵심 기업 중 하나입니다.

AI 반도체 매출은 빠르게 성장하고 있고, 맞춤형 AI 칩과 네트워킹 인프라라는 강점도 뚜렷합니다. 또한 높은 수익성과 강한 현금흐름도 유지하고 있습니다.

하지만 이번 실적 발표 이후 주가 흐름이 보여준 것처럼, 좋은 기업이라도 주가가 이미 기대를 많이 반영하고 있으면 실적 발표가 오히려 차익실현의 계기가 될 수 있습니다.

따라서 브로드컴을 볼 때는 단순히 “AI 수혜주니까 오른다”가 아니라, AI 매출 성장 속도와 시장 기대치의 차이를 함께 봐야 합니다.

이번 실적은 브로드컴의 장기 성장성을 확인시켜준 동시에, AI 반도체주 투자에서 기대감 관리가 얼마나 중요한지도 보여준 발표였습니다.

Stock Market Brief(스톡마켓브리프)는 주요 기업 실적과 시장 흐름을 투자자가 이해하기 쉽게 정리하고 있습니다.

※ 본 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 내용이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.