2026년 6월 9일 미국 증시는 혼조세로 마감했습니다. 다우지수는 소폭 상승했지만, S&P500과 나스닥은 기술주와 반도체주 중심의 차익실현 압력에 하락했습니다.

특히 최근 강하게 올랐던 AI·반도체 관련 종목들에서 매물이 다시 나오면서 나스닥의 부담이 커졌습니다. 반면 헬스케어, 금융, 유틸리티 등 방어주와 가치주는 상대적으로 견조한 흐름을 보였습니다.

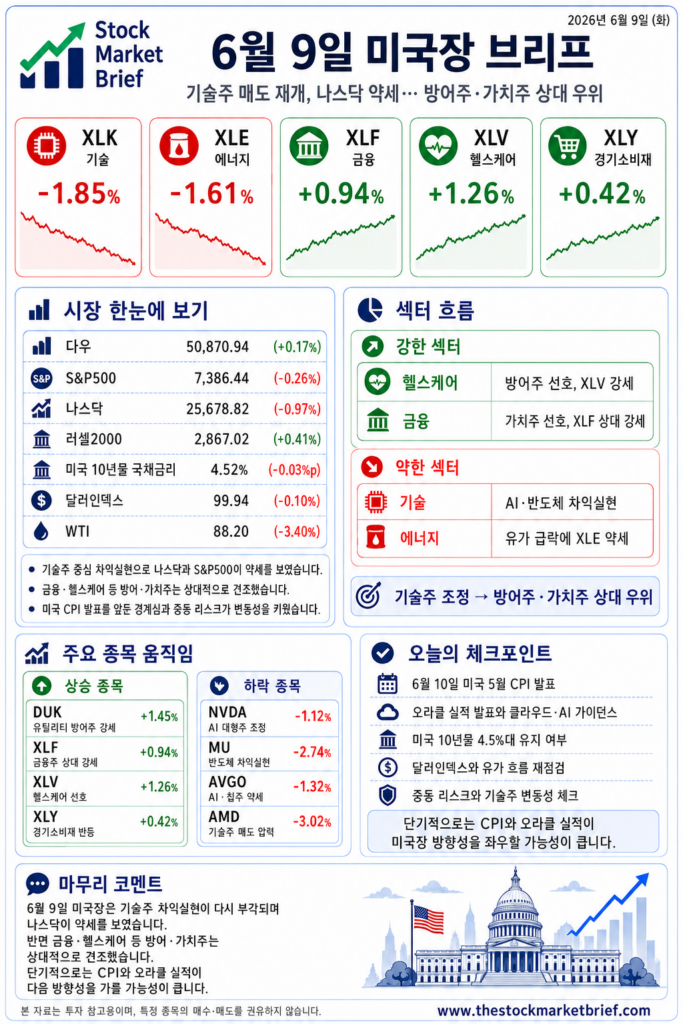

✅ 시장 한눈에 보기

- 다우지수: 50,870.94 (+0.17%)

- S&P500: 7,386.44 (-0.26%)

- 나스닥: 25,678.82 (-0.97%)

- 러셀2000: 2,867.02 (+0.41%)

- 미국 10년물 국채금리: 4.52% (-0.03%p)

- 달러인덱스: 99.94 (-0.10%)

- WTI: 88.20달러 (-3.40%)

이날 시장의 특징은 단순한 전면 하락장이 아니라, 기술주에서 빠진 자금이 방어주와 일부 가치주로 이동한 흐름에 가까웠습니다. 지수 전체로는 큰 폭의 하락은 아니었지만, 투자자들이 최근 급등했던 AI 랠리에 대해 부담을 느끼기 시작했다는 점은 주목할 필요가 있습니다.

📌 상승 흐름

강했던 쪽은 헬스케어, 금융, 일부 경기소비재였습니다. 기술주가 흔들리는 동안 상대적으로 실적 안정성이 있거나 밸류에이션 부담이 덜한 종목들이 시장에서 방어 역할을 했습니다.

- XLV 헬스케어: +1.26%

- XLF 금융: +0.94%

- XLY 경기소비재: +0.42%

- DUK: +1.45% — 유틸리티 방어주 강세

특히 헬스케어와 유틸리티는 시장 변동성이 커질 때 투자자들이 비교적 안정적인 흐름을 기대하며 찾는 섹터입니다. 기술주 조정이 이어질 경우 이런 방어 섹터의 상대 강세가 조금 더 이어질 가능성도 있습니다.

📉 하락 흐름

약했던 쪽은 기술주와 에너지였습니다. 기술주는 AI·반도체 중심으로 차익실현이 나왔고, 에너지는 유가 하락 영향으로 약세를 보였습니다.

- XLK 기술주: -1.85%

- XLE 에너지: -1.61%

- NVDA: -1.12%

- MU: -2.74%

- AVGO: -1.32%

- AMD: -3.02%

반도체주는 최근 AI 기대감으로 강한 상승을 보여왔기 때문에 작은 악재에도 차익실현이 빠르게 나올 수 있습니다. 특히 엔비디아, 마이크론, 브로드컴, AMD 같은 대형 반도체주는 나스닥 방향성에 직접적인 영향을 주는 종목들이라 시장의 관심이 집중됐습니다.

🧭 섹터 흐름

이날 섹터 흐름은 명확했습니다. 성장주보다 방어주, 기술주보다 가치주가 상대적으로 우위였습니다.

- 강한 섹터: 헬스케어, 금융, 유틸리티

- 약한 섹터: 기술주, 반도체, 에너지

- 핵심 흐름: AI 랠리 차익실현 → 방어주·가치주 상대 강세

이런 흐름은 시장이 완전히 위험자산을 버렸다기보다는, 단기적으로 많이 오른 업종에서 부담을 느끼고 일부 자금을 다른 섹터로 옮기는 과정으로 볼 수 있습니다.

🔥 주요 종목 움직임

상승 종목

- DUK: +1.45% — 유틸리티 방어주 강세

- XLF: +0.94% — 금융주 상대 강세

- XLV: +1.26% — 헬스케어 선호

- XLY: +0.42% — 경기소비재 일부 반등

하락 종목

- NVDA: -1.12% — AI 대장주 조정

- MU: -2.74% — 반도체 차익실현

- AVGO: -1.32% — AI·칩주 약세

- AMD: -3.02% — 기술주 매도 압력

이번 하락은 개별 기업의 실적 문제라기보다는, 최근 급등한 AI·반도체 종목군 전반에 대한 차익실현 성격이 강했습니다. 다만 반도체주가 나스닥에서 차지하는 비중이 크기 때문에, 이 흐름이 길어질 경우 지수 부담도 커질 수 있습니다.

⚡ 2배 ETF/ETN 및 USDT 선물 체크

기술주와 반도체주의 변동성이 커진 만큼, 관련 레버리지 상품은 단기 변동폭이 확대될 수 있습니다.

- 반도체 2배·3배 ETF: AI·반도체 조정 시 손실폭 확대 가능

- 나스닥 레버리지 ETF: CPI 발표 전후 변동성 주의

- 미국주식 USDT 퍼프/선물: 신규 상장 이슈는 제한적, 기존 고변동 종목은 야간 변동성 주의

특히 CPI 발표와 오라클 실적을 앞둔 구간에서는 레버리지 포지션을 길게 끌고 가기보다, 손절선과 익절선을 미리 정해두는 것이 중요합니다.

🔎 오늘의 체크포인트

- 미국 5월 CPI 발표: 금리 기대와 성장주 밸류에이션에 직접 영향

- 오라클 실적 발표: 클라우드·AI 수요 관련 가이던스 주목

- 미국 10년물 국채금리: 4.5%대 유지 여부 확인

- 달러인덱스: 100선 부근에서 방향성 재확인

- 중동 리스크: 지정학적 긴장에 따른 유가·방산·에너지주 변동성 체크

이번 주 시장의 핵심은 결국 CPI와 금리입니다. 물가가 예상보다 강하게 나오면 금리 인하 기대가 약해지고, 기술주와 성장주에는 다시 부담이 될 수 있습니다. 반대로 CPI가 안정적으로 나오면 최근 기술주 조정이 단기 차익실현으로 마무리될 가능성도 있습니다.

✅ 마무리

6월 9일 미국장은 겉으로 보면 다우는 오르고 나스닥은 빠진 혼조장이었습니다. 하지만 안쪽을 보면 시장의 색깔은 분명했습니다. AI·반도체 중심의 기술주는 조정을 받았고, 헬스케어·금융·유틸리티 같은 방어주와 가치주는 상대적으로 버텼습니다.

단기적으로는 CPI 발표와 오라클 실적이 다음 방향성을 결정할 가능성이 큽니다. 특히 오라클이 클라우드와 AI 인프라 수요에 대해 어떤 가이던스를 제시하느냐에 따라 AI 랠리의 신뢰도가 다시 시험대에 오를 수 있습니다.

투자자 입장에서는 지금 구간에서 무리하게 추격매수하기보다는, 금리와 달러, 반도체주 흐름을 함께 확인하면서 시장의 체력이 유지되는지 보는 것이 중요합니다.

더 많은 시장 흐름은 Stock Market Brief(스톡마켓브리프)의 미국장 브리프 카테고리에서 확인할 수 있습니다.

본 글은 투자 참고용 정보이며, 특정 종목의 매수·매도를 권유하는 내용이 아닙니다. 모든 투자 판단과 책임은 투자자 본인에게 있습니다.